必威官方网站- Betway必威- APP下载专题研究 红利配置边际放缓下的持仓迁移——26Q1长线资金持仓透视

2026-05-11必威官方网站,Betway必威,必威APP下载26Q1,各类长线资金在持仓结构调整上呈现以下共性特征:①资金通过增持具备强产业趋势的板块以增强组合收益弹性,但不同类型长线资金分化明显:险资增持创业板指、行业ETF、科创等方向标的;社保基金减仓高位拥挤的通信,加仓机械、医药、电力设备等行业;②与之相对,长线资金红利配置边际放缓,25年年报险资OCI占比提升幅度放缓、26Q1汇金资金减仓传统红利、社保基金加仓方向中红利占比偏低均印证这一点,高波动性仓位加剧了风险敞口,后续或有再平衡需求;③此外,在地缘冲突叠加科技板块拥挤度抬升下,长线资金对低估值内需品种关注度也有所回升,险资左侧布局白酒、家电、医药等方向。

规模:25Q4险资对A股的配置强度环比回升。财产险公司中权益资产占资金运用比例为17.15%,人身险公司中权益资产占资金运用比例为15.26%;

红利配置比例:2025年末主要上市险企OCI股票规模超1万亿,延续上升趋势但25H2提升幅度边际有所放缓。保险公司的一季报显示,利润压力比较大,主要是因为股票持仓当中交易性的权益比例过高,导致市场波动较大程度上传导至盈利端。

延续高股息配置逻辑,左侧布局低位板块:地缘冲突下,26Q1加仓A股高股息(电力链及周期型红利为主)、具备独立景气的医药、科技方向,此外险资左侧布局消费类资产(白酒、家电等);

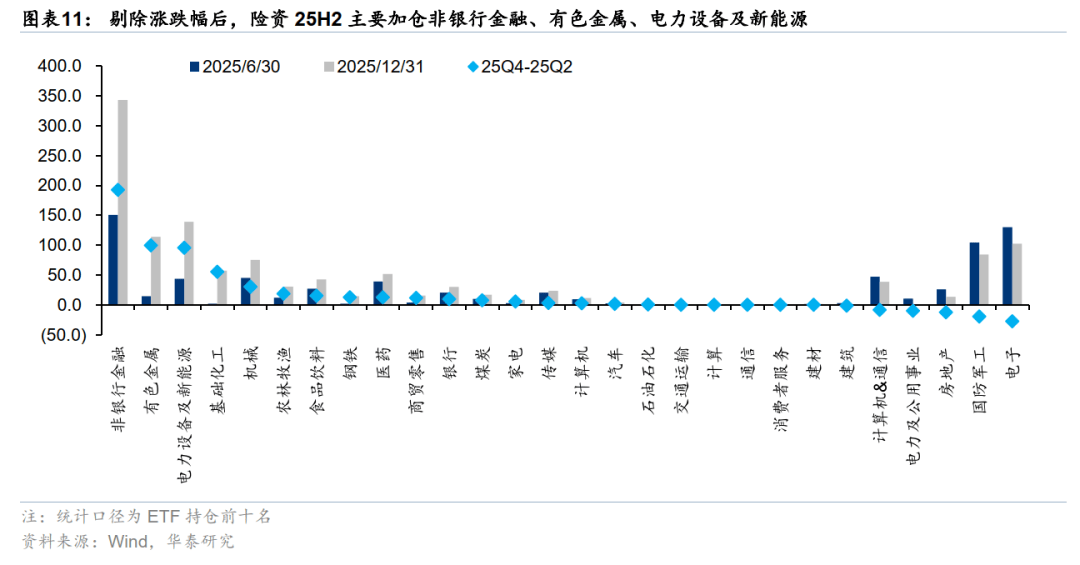

增持行业ETF增厚收益:25H2宽基ETF持有规模消费回升(创业板指、中证A500 ETF为主要增量),行业指数ETF持仓规模创2015年以来新高,加仓跟踪非银行金融、有色金属、电力设备、基础化工等指数的ETF。

26Q1在A股无明显加仓:26Q1汇金主要减仓银行,电力及公用事业、建筑、有色金属、电力设备等,其中汇金持有银行规模与23Q3接近;

减仓宽基ETF:26Q1,汇金占比较高的ETF累计流出近万亿,其中沪深300ETF、中证500、中证1000、上证50中汇金持有市值占比约为42%、41%、23%、25%(测算)。

配置策略:26Q1 QFII加仓通信、有色金属、电子、基础化工,减仓国防军工、电力设备等。北向资金加仓通信、电力设备及新能源、传媒、基础化工。

在《从基金“配置时钟”看科技仓位空间》(2026年5月5日)中,根据主动偏股型基金2026年一季报披露的重仓股情况,我们得到以下结论:

②主动偏股型基金仓位环比回落,但仍处于相对高位,其中港股仓位连续两个季度回落;

③行业中,A股通信、基础化工、石油石化、煤炭配置系数提升幅度居前,有色金属、家用电器、传媒等板块的配置系数降低幅度居前;

④筹码分布视角,26Q1配置系数分位数(2016年以来,后同)处于低位的资产或集中在消费、出口链、医药中,如家电、饮料乳品、啤酒、医药等。

而在本篇报告中,我们将关注其他四类机构(社保基金、QFII、险资、汇金)的持仓情况,并通过搭建四类机构的历史持仓数据库,分析其在近两个季度的仓位变化及互相的配置差异。

保险资金主要来自于商业保险公司保费收入提取的准备金,是保险公司为承担未到期责任和处理未决赔款而从保费收入中提存的一种资本准备额度,其本质不是作为保险公司的营业收入,而是属于保险公司的或有负债。险资的负债性决定了其在投资的时候要更加稳健、安全,也是险资一直是政策强监管领域的重要原因。

分析险资持仓,第一个问题在于如何定义险资?根据银保监会2018出台的《保险资金运用管理办法》,险资定义为保险集团(控股)公司、保险公司以本外币计价的资本金、公积金、未分配利润、各项准备金以及其他资金,与之相对的概念有社会保障基金(主要来源为中央财政拨款,设立目的在于弥补远期养老金缺口)、社会保险基金(主要来源为企业及个人日常缴纳的五险一金)。基于上述对险资的定义,我们在统计样本时,剔除掉了Wind保险公司重仓股专题中,持股公司名称为基本养老保险基金组合的样本。

25Q4,险资对A股的配置强度位于相对高位。2025Q4,财产险公司中权益资产占资金运用比例为17.15%,环比25Q3 16.97%小幅回升,人身险公司中权益资产占资金运用比例为15.26%,较 25Q3 15.38%小幅回落,但仍位于相对高位。

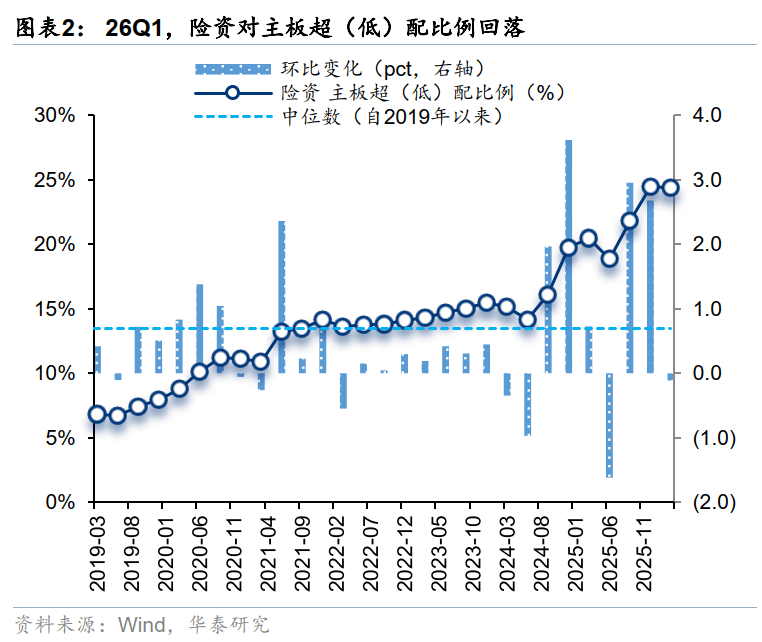

26Q1,险资对主板、科创板超(低)配比例回落,创业板超(低)配比例回升。26Q1,险资对主板、创业板、科创板的超(低)配比例分别为24.4%、-14.7%、-8.9%,环比变化-0.1pct、+0.2pct、-0.1pct,分别位于自2015年以来95.6%、4.3%、2.1%分位数。

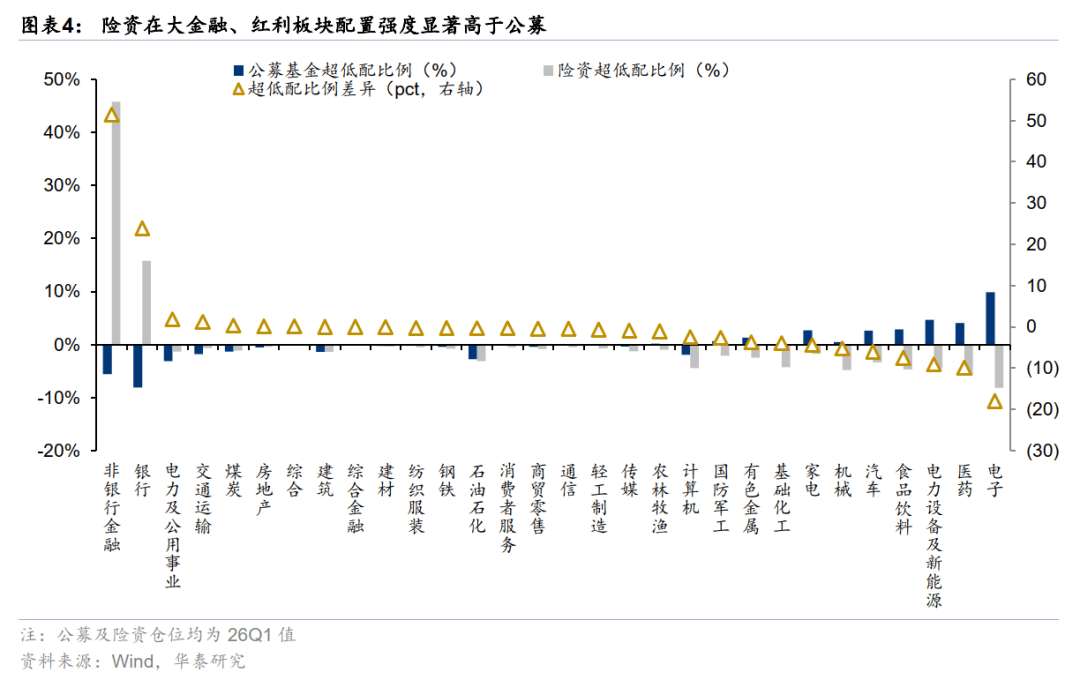

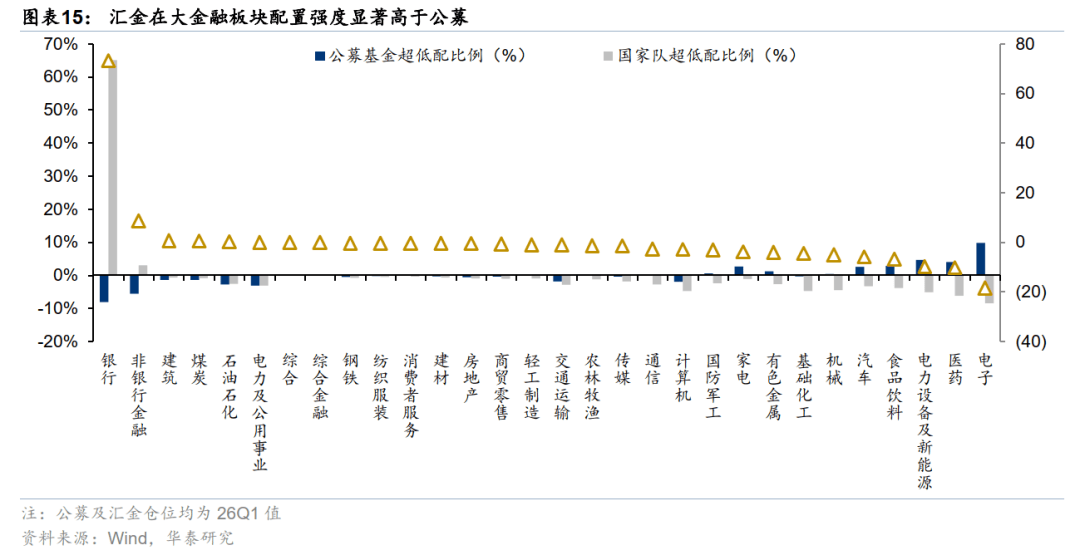

持仓结构上,与公募基金相比,26Q1险资在大金融、红利资产的配置强度相对较高,而在电子、医药、电力设备与新能源、食品饮料方面的配置强度相对较低。

整体来看,险资延续了前期配置高股息资产的思路,但此外对消费、科技的配置比例回升。进一步剔除涨跌幅来看(均以26Q1收盘价统计,后同),一级行业中,险资在26Q1或主要加仓银行、电力及公用事业、家电、食品饮料、机械、煤炭、汽车、医药、电子等行业;三级行业中,26Q1险资主要加仓白色家电、全国性股份制银行、城商行、国有大型银行、火电、动力煤、白酒等;主要减仓电信运营、黄金、铜、风电、输变电设备、住宅物业开发、线缆、电子化学品、锂电化学品等方向。

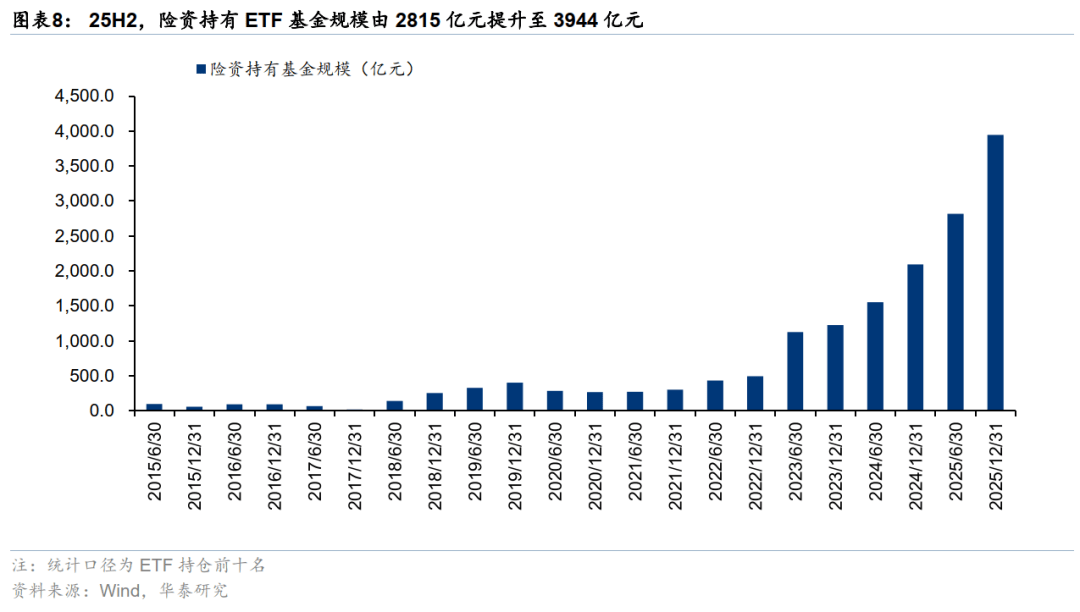

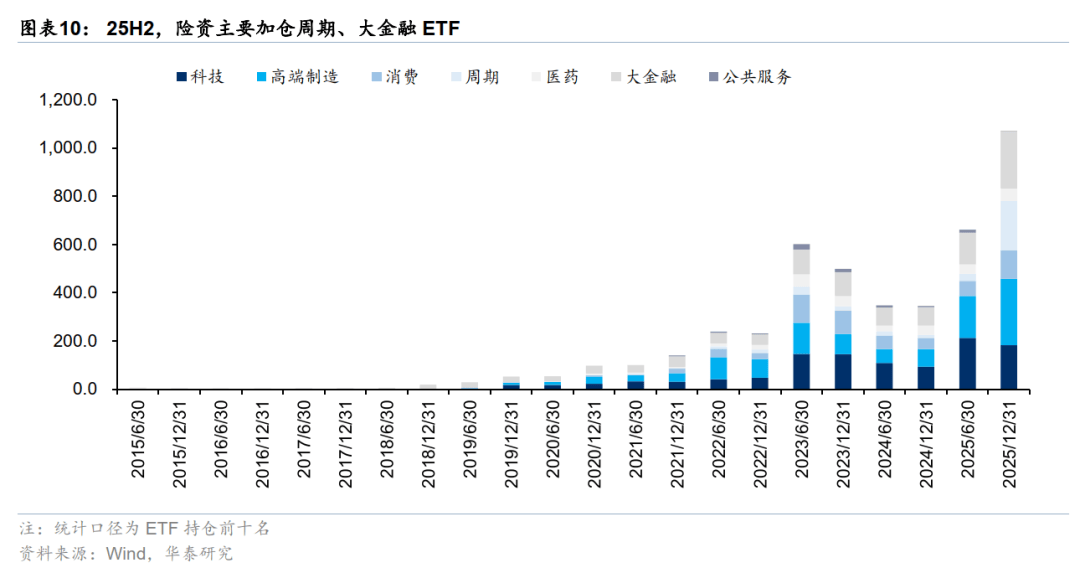

选含险资类企业(剔除持股公司名称为基本养老保险基金组合)作为持股的样本,25H2,险资持有ETF基金规模由2815亿元提升至3944亿元,其中行业ETF规模回升至1219亿元(25H1为729亿元),宽基ETF整体持股小幅回升,内部分化,创业板指ETF加仓幅度相对居前。

行业ETF中,相比25H1,险资对大金融、周期ETF的关注度回升。25H2,险资在非银行金融、有色金属、电力设备、基础化工中增持ETF规模居前,在电子、国防军工、房地产中持有规模小幅回落。

汇金资金可以分为以下四个来源:①汇金公司下属的两个账户,分别为中央汇金资产管理有限公司、中央汇金投资有限公司;②证金公司下属的16个账户,分别为中国证券金融股份有限公司及15个中证金融资产管理计划;③外管局下属的三个投资平台,分别为梧桐树投资平台有限责任公司、北京凤山投资有限责任公司、北京坤藤投资有限责任公司;④5支汇金基金,分别是招商丰庆灵活配置混合型基金、易方达瑞惠灵活配置混合型基金、南方消费活力灵活配置混合型基金、嘉实新机遇灵活配置混合型基金和华夏新经济灵活配置混合型基金,目前均已清盘,不在本次统计范围内。

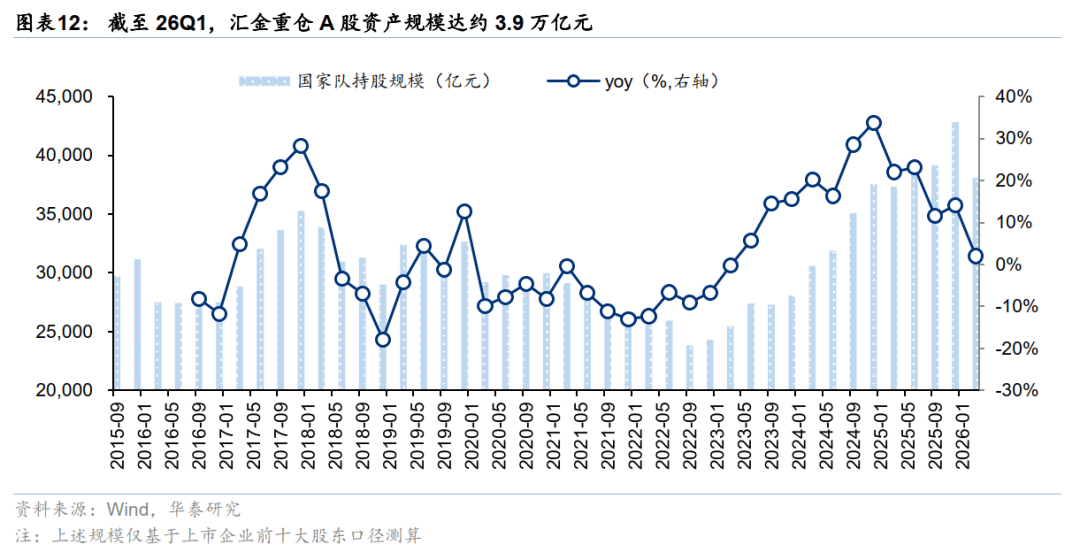

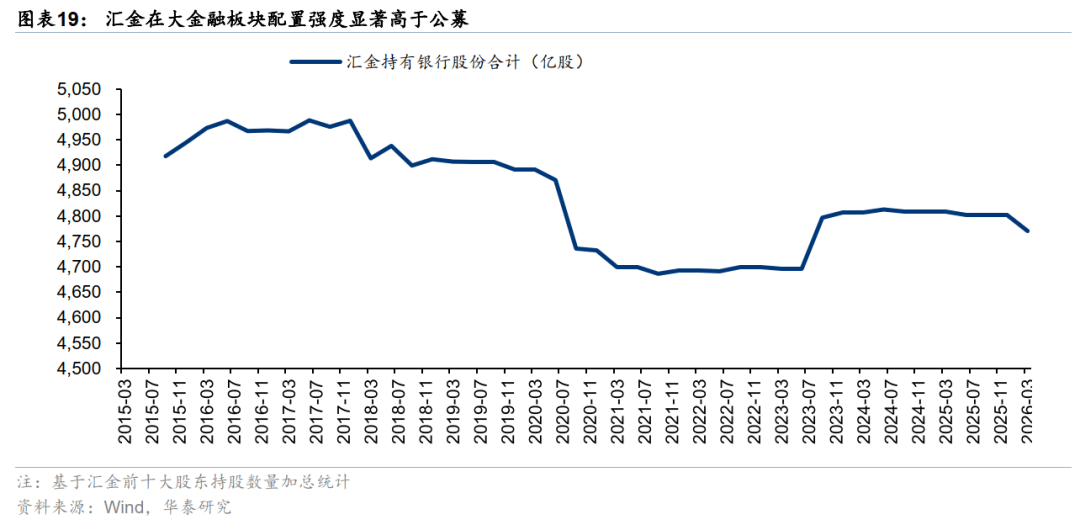

从规模上看,2018年以来汇金持股规模呈现下行趋势,直至22Q3开始回升。2025年年底,汇金持股小幅回落,截至26Q1末,汇金持股规模回落至3.9万亿元。

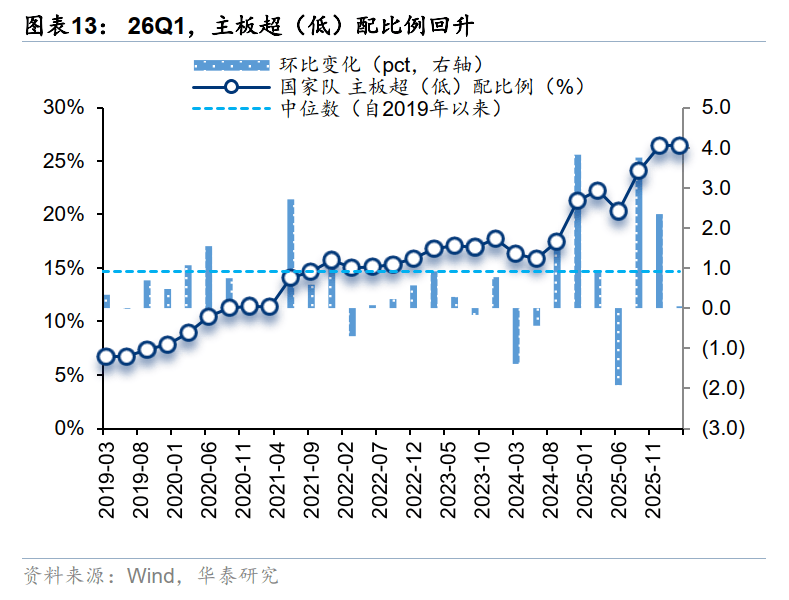

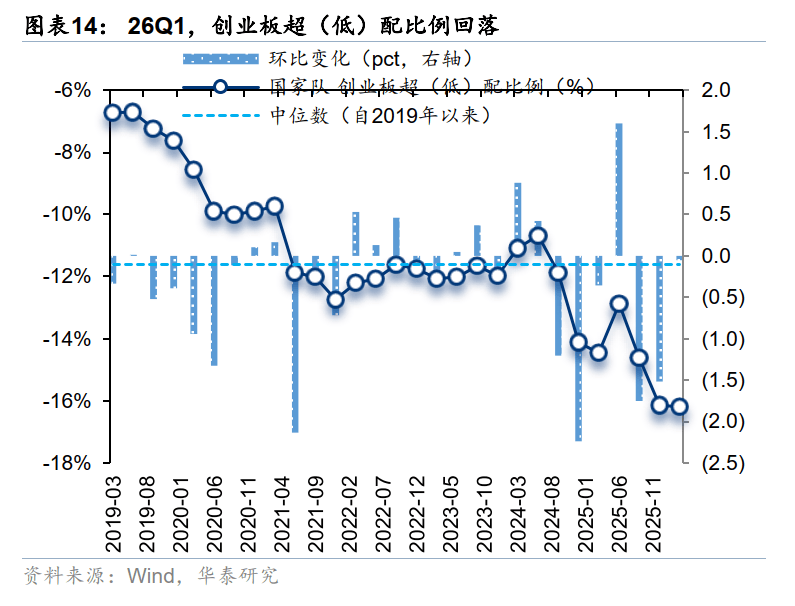

26Q1,汇金资金对主板超(低)配比例回升,对创业板、科创板超(低)配比例回落。25Q4,汇金对主板、创业板、科创板的超(低)配比例分别为26.5%、-16.2%、-9.6%,环比变化0.05pct、-0.05pct、-0.06pct,分别位于自2015年以来97.7%、2.2%、2.2%分位数。

持仓结构上,与公募基金相比,26Q1汇金资金在银行、非银行金融、建筑板块的配置强度相对较高,而在电子、医药、电力设备及新能源等板块的配置强度相对较低。

结合持股数量及超(低)配比例,进一步剔除涨跌幅来看,一级行业中,汇金资金26Q1无明显加仓,主要减仓银行,电力及公用事业、建筑、有色金属、电力设备及新能源等,需要补充的是银行板块虽然也出现了减仓迹象,但超配比例依然上升,主要可能由以下两方面原因造成:一方面,银行板块的持股市值基数较大,但26Q1的减仓幅度相对较低,对整体持仓结构的影响相对较小;另一方面,汇金对其他行业的减持规模更为显著,导致银行板块在整体持仓中的相对权重被动提升,从而推高了超配比例;三级行业中,26Q1汇金小幅加仓农药、食品及饲料添加剂等,减仓全国性股份制饮料、基建建设、水电、输变电设备、证券、铜、铁路交通设备、火电、白酒等。

剔除涨跌幅后,银行板块持仓水位已出现明显均值回归特征。剔除股价波动后,汇金持有的银行市值已滑落至2023年三季度的水平。这表明,在经历了前期的托底动作后,目前的持仓规模已不再位于历史高位,而是回到了一个更为常态化的历史水位区间。

除直接持股外,增持ETF成为汇金入市的渠道之一,25Q4入市的步伐加快。以ETF基金中报、年报公布的基金持股名单为基准,筛选汇金机构(中央汇金资产管理有限公司、中央汇金投资有限公司及证金公司下属的16个),25Q4,汇金持有ETF基金规模显著提升至1.5万亿元附近,宽基指数中汇金加账户仓沪深300,行业ETF变动相对较小,小幅加仓计算机、通信ETF。

但需提示,根据我们高频跟踪来看,26Q1,汇金占比较高的主要宽基ETF在2026年持股规模或出现流出迹象,26Q1累计流出近万亿,其中汇金占比较高的ETF中,沪深300ETF、中证500、中证1000、上证50中汇金剩余筹码占比分别为42%、41%、23%、25%。

全国社会保障基金(以下简称社保基金)是指全国社会保障基金理事会+负责管理的由国有股转持划入资金及股权资产、中央财政拨入资金、经国务院批准以其他方式筹集的资金及其投资收益形成的由中央政府集中的社会保障基金。

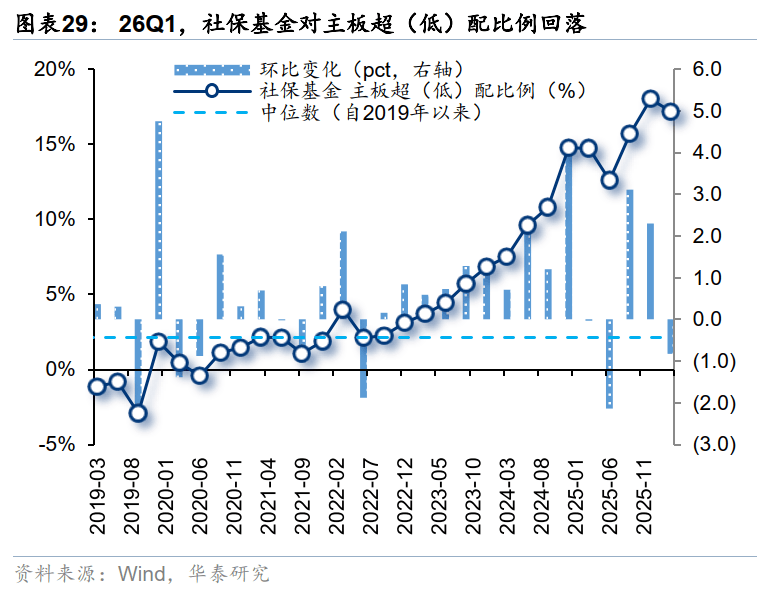

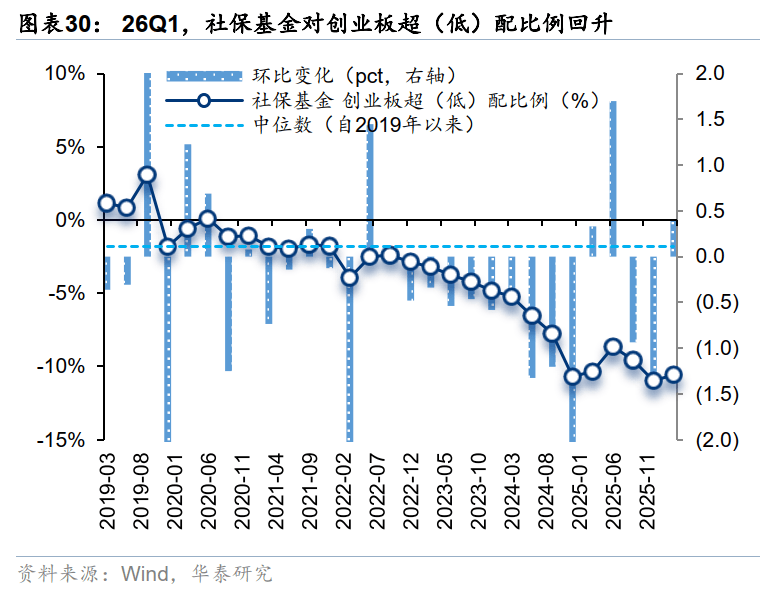

26Q1,社保基金对主板超(低)配比例回落,创业板、科创板超(低)配比例回升。26Q1,社保基金对主板、创业板、科创板的超(低)配比例分别为17.2%、-10.6%、-5.9%,环比变化-0.8pct、0.5pct、+0.4pct,分别位于自2015年以来95.6%、6.5%、4.3%分位。

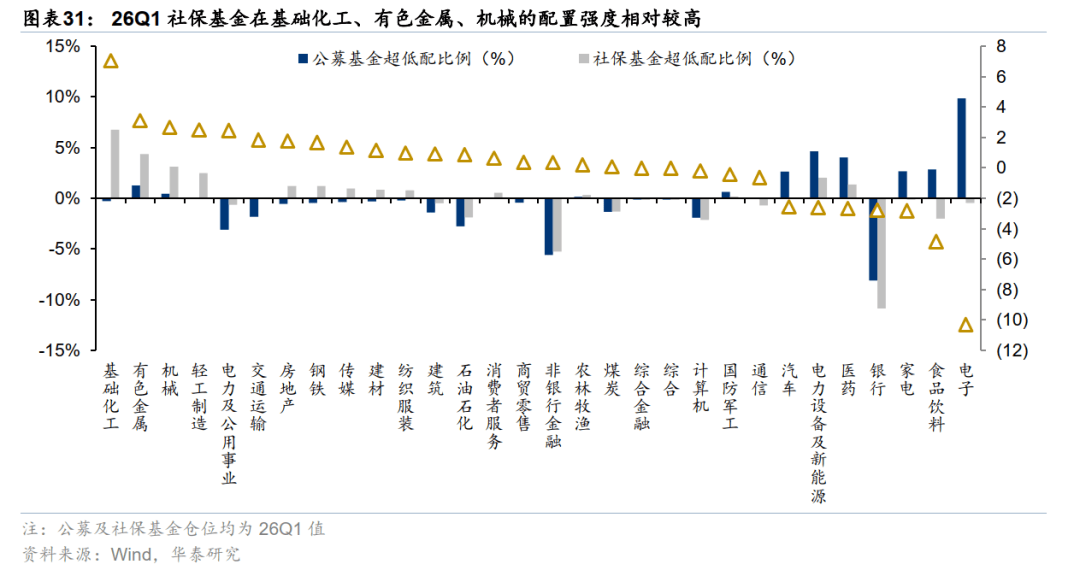

持仓结构上,与公募基金相比,26Q1社保基金在基础化工、有色金属、机械的配置强度相对较高,而在电子、食品饮料、家电等板块的配置强度相对较低。

结合持股数量及超(低)配比例,进一步剔除涨跌幅来看,一级行业中,社保基金资金26Q1或主要加仓机械、医药、电力设备及新能源等行业,主要减仓有色金属、通信、国防军工、交通运输、银行;三级行业中,26Q1社保基金主要加仓电力电子及自动化、医疗器械、PCB、聚氨酯、证券、印染化学品,减仓铝、快递、线缆、其他军工、氮肥、锂电化学品等。

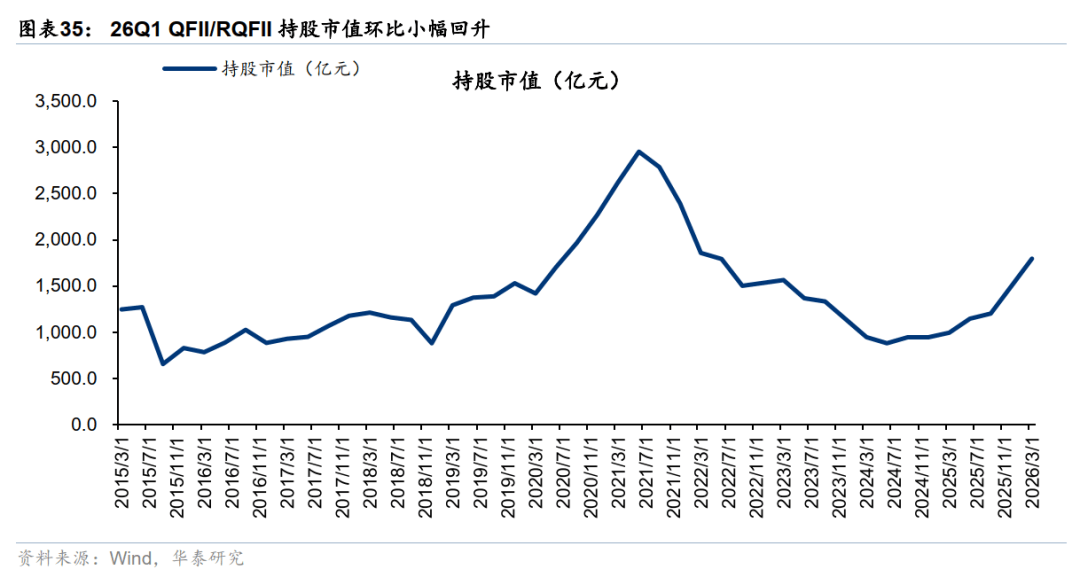

QFII是合格的境外机构投资者的英文简称,是除了陆股通外,外国资金配置中国权益资产的三个主要途径之一(陆股通、QFII/RQFII、H股)。截至26Q1末,拥有QFII/RQFII资金资格的机构达897家,总额度约1162亿美元,此外拥有合格境外投资者托管行资格的银行有22家。

我们同时对当前QFII/RQFII进行了简单统计,从QFII/RQFII的国家分布上来看,在剔除掉中外合资(38家)、中国香港(309家)及中国台湾(44家)机构后,来自美国、新加坡、英国、韩国的QFII/RQFII机构数目较多,分别占比21.0%、23.0%、14.3%及9.5%,代表性机构有巴克莱、美林美银、淡马锡、高盛等。

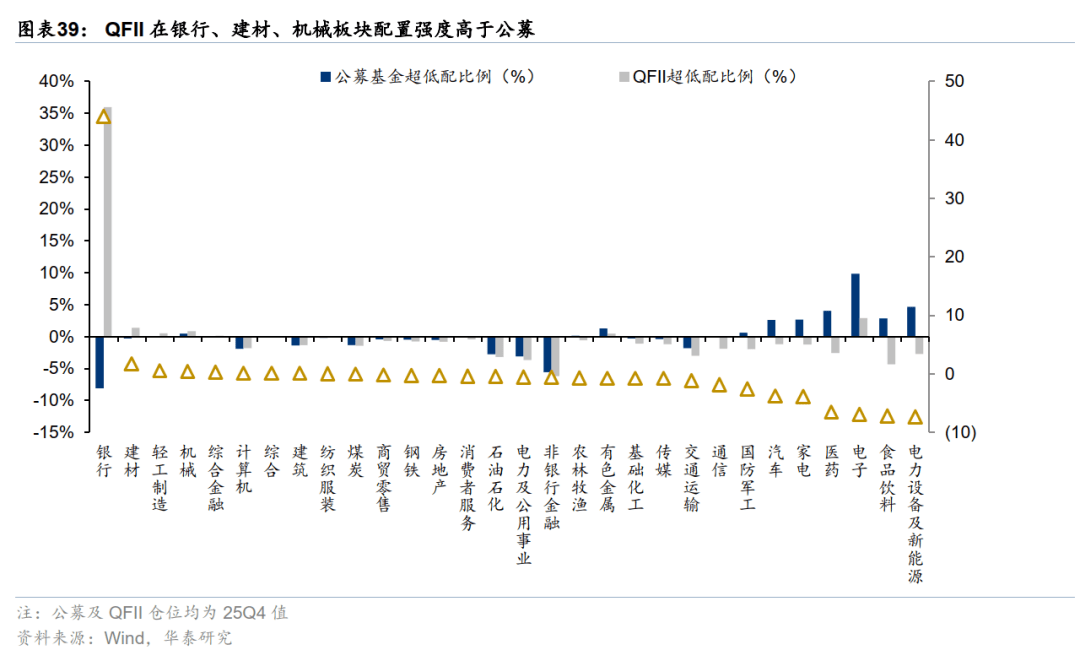

持仓结构上,与公募基金相比,26Q1 QFII/RQFII在银行、建材、轻工制造的配置强度相对较高,而在电力设备及新能源、食品饮料、电子等板块的配置强度相对较低。

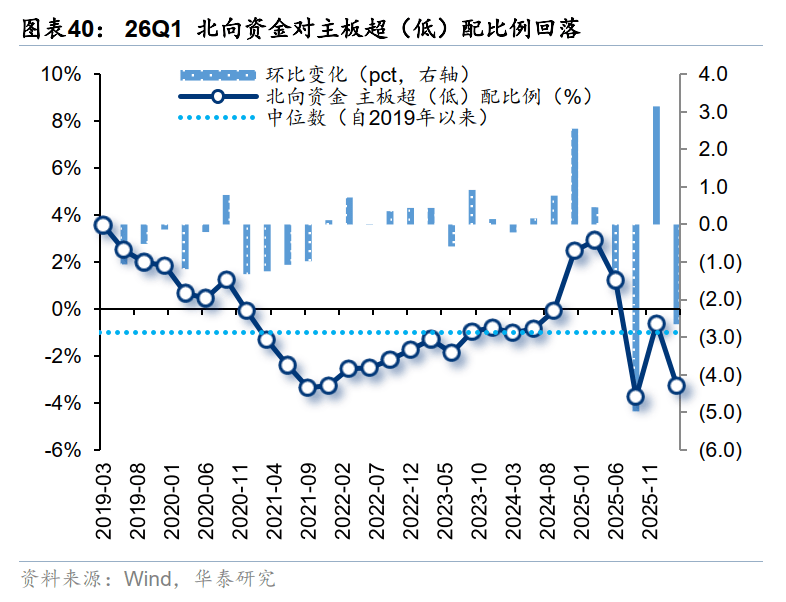

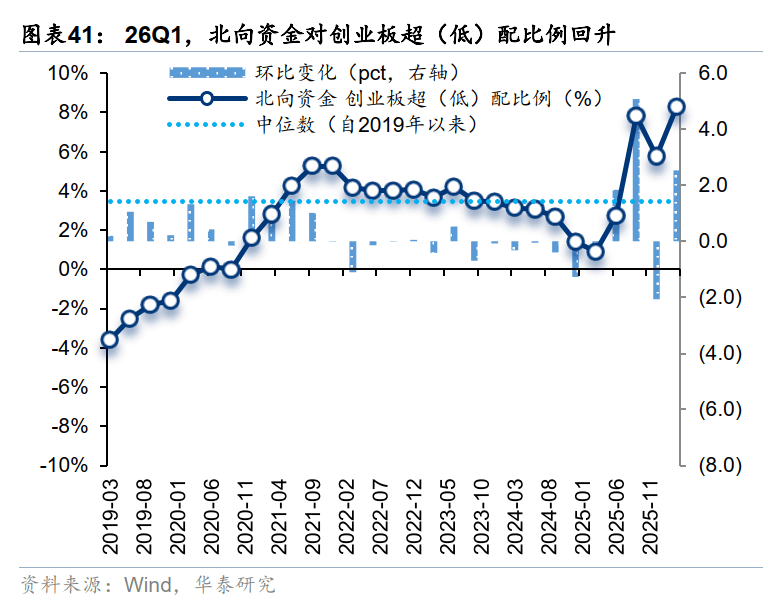

26Q1,北向资金对主板超(低)配比例回落,科创板、创业板超(低)配比例回升。26Q1,北向资金对主板、创业板、科创板的超(低)配比例分别为-3.27%、8.29%、-4.29%,环比变化-2.66pct、2.53pct、0.06pct,分别位于自2015年以来7.3%、97.5%、4.8%分位数。

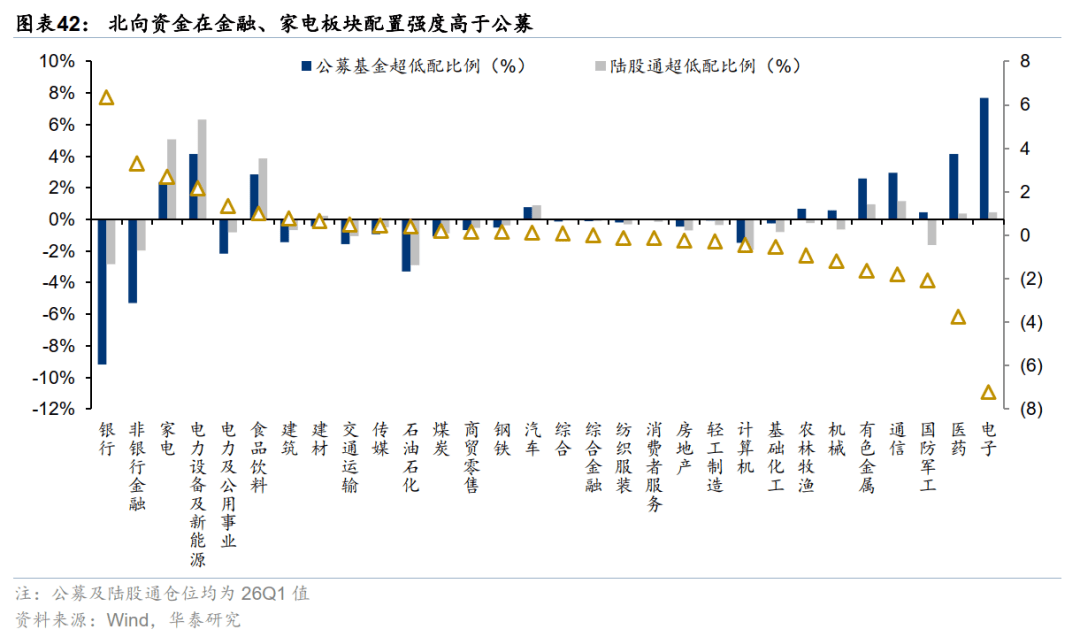

持仓结构上,与公募基金相比,26Q1北向资金在银行、非银行金融、家电的配置强度相对较高,而在电子、医药、国防军工、通信等板块的配置强度相对较低。

行业分布上,26Q1 QFII/RQFII资金加仓通信、有色金属、电子、基础化工,减仓国防军工、电力设备及新能源、机械、家电。三级行业看,26Q1 QFII/RQFII加仓网络接配及塔设、铜、消费电子组件、面板、铅锌,减仓输变电设备、航天军工、基础件、其他军工、航空军工等。

行业分布上,26Q1 北向资金加仓通信、电力设备及新能源、传媒、基础化工,减仓有色金属、汽车、医药。三级行业看,26Q1外资加仓锂电池、网络接配及塔设、PCB、工程机械Ⅲ、游戏,减仓证券、消费电子组件、太阳能、黄金、全国性股份制银行等。

测算结果出现误差:基金重仓股、财报为滞后数据,且仅为持仓占比前 20 的股票、前十大股东,会导致测算结果同实际情况存在差异。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。