必威官方网站- Betway必威- APP下载0528周四上涨逻辑-受益“韬”定律的几个产业链细分

2026-05-30必威官方网站,Betway必威,必威APP下载本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

①超节点:国产GPU单卡算力弱于英伟达,但通过超节点将数百张卡高速互联,可在集群层面比肩甚至超越海外方案。Scale Up交换芯片是核心增量,国产超节点中交换芯片与GPU配比显著高于海外,预计2028年国产Scale Up交换芯片市场达129亿元,26-28年复合增长率212%。超节点协议标准尚未统一,国产芯片厂商与海外巨头处于同一起跑线,本土化适配优势有望加速市场份额提升。

②半导体:全球8英寸产能利用率已回升至近90%,台积电规划减产12英寸成熟制程,转单效应向国内晶圆厂溢出,涨价氛围持续升温。国内先进制程需求到2030年预计达约10万WPM,而国内规划产能约7-8万,供不应求态势有望持续。

③散热:芯片功耗从H100的700W跃升至GB300的1400W,超节点机柜功耗超出风冷散热上限,液冷从可选走向必选。冷板式液冷占液冷市场80%-90%份额。金刚石铜导热系数突破1000W/(m·K),2026年4月在国内超算节点首次规模化部署,预计2030年该材料在AI芯片散热领域市场规模达480-900亿元。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

根据华为和DeepSeek披露,华为Atlas 950超节点计划于下半年上市,支持8192张昇腾卡高速互联。 超节点是通过高速互联协议与专用交换芯片构建的高带宽域,将数十至数百颗GPU芯片在逻辑上整合为统一编址、低延迟、高带宽的协同计算系统。该架构保留GPU的物理独立性,通过统一虚拟内存地址空间与无损互联,实现类单机的编程与调度体验。 且超节点并非GPU的简单物理堆砌,而是融合多芯片、整机硬件、高速互联与配套软件的集成系统。

在近期韬定律刷屏背景下,超节点也开始被关注,服务器中兴通讯等涨停,交换芯片盛科通信等大涨。

(2)研报深度复盘(财通证券、华泰证券、东方证券、国泰海通):重塑算力网络格局

①超节点的本质,是用通信能力弥补单芯算力的差距。面对国产GPU单卡算力仍落后于英伟达的现实,华为CM384超节点以英伟达GB200 NVL72约5倍的卡数,实现了约1.7倍的算力性能,验证了用Scale Up网络补算力的可行性。这一逻辑正在被阿里、曙光、百度等厂商广泛复制,2026年或将成为国产超节点密集出货的元年。

②华为韬(τ)定律为超节点提供了更深层的理论支撑。韬定律以时间缩微取代几何缩微,将性能优化路径从缩小晶体管转向压缩信号时延,直接指向互连、布线和数据搬运瓶颈。在AI系统端,统一总线将远程访问时延从数十微秒压至150纳秒以下,近封装光学Hi-ONE将单模块带宽提升至8Tbps。这一理论不仅是华为产品路线的系统阐释,也为国产协议与生态构建提供了底层依据,麒麟2026将首次应用逻辑折叠,晶体管密度较上一代提升53.5%,验证了该路径的实际落地效果。

③Scale Up交换芯片是超节点方案中最核心的增量环节。相比传统8卡服务器组网,超节点机柜内GPU数量大幅增加,且GPU之间互联带宽更高、延迟更低,使得Scale Up网络对交换芯片的需求远高于Scale Out。以华为CM384单节点为例,交换芯片与NPU的配比达7:8,远高于英伟达H100集群的约5%配比。基于国内外算力差距,国产超节点中交换芯片与GPU的配比或系统性高于海外方案,是一个被市场低估的量级差异。

市场空间测算显示出加速增长的态势。预计到2028年,国内Scale Out交换芯片市场规模可达174亿元,26-28年复合增长率34%;Scale Up交换芯片市场规模有望达172亿元,26-28年复合增长率高达231%。

④国产交换芯片厂商在Scale Up赛道或更具优势。Scale Up互联协议目前全球尚未形成统一标准,国产厂商与博通等海外巨头实际上处于同一起跑线。超节点的复杂性要求交换芯片与GPU进行深度底层适配,本土厂商在架构开放和现场调试上更具配合意愿。此外,盛科通信参与中国移动OISA 2.0协议、中兴通讯发布凌云芯片已构建Nebula星云超节点,均表明国产厂商正快速切入这一新兴赛道。

媒体报道,台积电计划于下半年再度上调3纳米制程报价,涨幅最高达15%,明年可能进一步上涨5%至10%。芯片制造商联电今日召开股东常会也表示,今年下半年展开选择性涨价,2027年将更全面与客户就价格调整进行商议。

行业研究机构称,全球8英寸产能利用率已由2025年的近80%回升至近90%,12英寸成熟制程亦因台积电规划减产有望带动转单,涨价氛围逐渐浮现。 国内来看,包括逻辑、存储在内的晶圆产能供给紧俏,晶圆厂潜在扩产空间可观。

(2)研报深度复盘(华兴证券、中信建投、东北证券):成熟制程涨价,国产晶圆厂量价双升

①晶圆代工是集成电路产业的核心制造环节,负责将芯片设计转化为可量产的实体产品,处于整个半导体产业链的中游枢纽位置。行业具有资本密集、技术壁垒高、客户粘性强的典型特征,属于政策驱动与长周期成长并存的行业属性。

先进制程主要服务于AI算力芯片、高性能计算及旗舰移动平台等高附加值场景;成熟制程则广泛覆盖电源管理、工业控制、汽车电子、物联网等领域,应用场景高度分散、需求相对稳定。当前行业正经历从传统消费电子向AI、数据中心等高附加值领域的需求结构迁移。

②国内先进制程呈现供不应求态势,且有望持续至2030年。综合测算,国内AI相关先进制程需求到2030年或达约10万WPM(片/月),而国内厂商规划月产能届时预计在7-8万WPM,整体呈现供不应求状态。美国出口管制持续收紧的背景下,AI HPC、汽车ADAS、人形机器人等客户加速向国内先进制程转移。

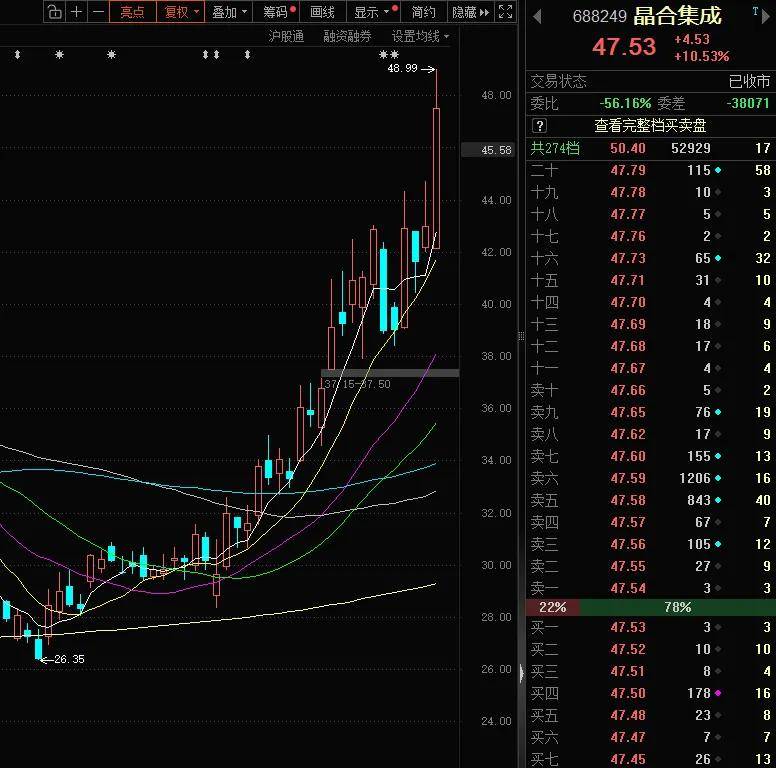

③除了中心、华虹等龙头,晶合集成等公司逻辑在于从DDIC专属代工向多元工艺平台的结构性跃迁。

目前公司在DDIC领域以23.3%市占率稳居全球第一,而28nm逻辑工艺平台已完成开发,OLED驱动产品持续验证中,四期工厂预计2026年四季度设备进场。CIS方面,与思特威签署长期战略合作协议,目标从第一阶段1.5万片/月逐步提升至4.5万片/月。

逻辑芯片方面,公司联合汇成股份投资鑫丰科技,有望在四期工厂落成后与长鑫存储建立紧密代工合作,深度受益于AI驱动的存储需求爆发。与此同时,公司向客户发出涨价函,所有产品自2026年6月1日起涨价10%,价格弹性将直接反映至毛利率改善。

华为此前已前瞻布局微泵液冷+风扇主动式散热方案,且华为昇腾950PR处理器功耗已经达到600W。考虑到折叠技术的应用,后续未发布的芯片功耗持续上涨可能性较高。

分析认为,服务器端算力与网络向更高频率、更大带宽演进,叠加集群化与超节点化,液冷或成为释放有效算力与能效的必要条件。 行情上,雪人集团、飞荣达大涨,此外,另一大散热细分金刚石材料也连续强势。

①功耗天花板的打破,正在将散热从配套环节推向算力释放的先决条件。英伟达GB300 TDP达1400W,华为昇腾950PR已达600W,下一代Rubin架构芯片最大功耗预计突破2000W。风冷的经济散热上限约为40-60kW/机柜,而英伟达NVL72机柜功耗已达120kW,华为Atlas 900超算柜功耗达54kW,超出风冷有效散热区间。液冷不再是选配,而是算力能否稳定释放的物理前提。

②据预测,全球服务器液冷市场规模将从2026年126亿美元增长至2030年535亿美元,2026-2030年复合增速44%,其中冷板市场有望达230亿美元(折合人民币超千亿)。中性情景下测算,2030年AI芯片领域金刚石散热市场规模有望达480-900亿元,是当前较为稀缺的高成长性细分赛道。

③金刚石铜复合材料代表下一代散热材料的升级方向。传统导热材料热导率已逼近极限,金刚石铜兼具金刚石超过2000W/(m·K)的导热系数与铜的成型优势,通过3D打印工艺制备的微通道液冷板,导热系数突破1000W/(m·K),界面热阻降低至0.1K/W,可适配1500W/cm2以上的超高热流密度场景。英伟达已宣布下一代Vera Rubin架构将全面采用金刚石铜+液冷方案,2026年或成为金刚石铜规模化应用的元年。

④华为在终端侧的主动散热布局已率先落地,验证了这一技术路线的商业可行性。Mate 80 Pro Max风驰版首次搭载微型风扇,采用仿生羽翼涡扇与超导热弯流翅片设计,散热效率显著提升;飞荣达自研微泵液冷方案已获头部客户认证,艾为电子的压电微泵液冷驱动方案具备低功耗、小体积优势,可适配高算力手机、PC、AI眼镜等终端。算力与网络向更高频率演进,叠加超节点化趋势,液冷或成为压缩系统时延常数τ、释放有效算力的必要条件,散热行业的成长逻辑从周期性需求转向结构性刚需。