935万 威马破产大甩卖必威官方网站- Betway必威- APP下载

2026-05-02必威官方网站,Betway必威,必威APP下载拍卖标的并不复杂——威马新能源汽车采购(上海)有限公司破产清算后,账面上列出的24笔对外应收款项,金额合计127,591,590.42元。起拍价只有100元。100人报名竞拍,经过332次出价、近24小时的激烈角逐,一位竞买人以“9.35万元”成了这笔“亿元债权”的新主人。

消息传出,舆论哗然。昔日的造车新势力“四小龙”之一、公开累计融资350亿元的资本宠儿,如今旗下子公司的亿元债权竟被当成“白菜”甩卖。更令人咋舌的是,这1.2759亿元的债权,没有合同、没有原件、连管理人都不保证其真实性,甚至部分债务人已明确回函“不欠付”。拍卖标的调查情况表也明确指出,“上述存在着瑕疵或尚未发现的缺陷,由买受人自行承担风险。”

这不是威马第一次如此“甩卖”资产。此前同一标的已经历四次流拍,起拍价从一开始的1.2759亿元,一路跌至1275.91万元,最终降至100元时才终于有人出手。而在5月5日,威马汽车另一控股子公司持有的“1.396亿元”对外应收款项也将以100元的起拍价开拍,同样的“裸拍”模式,同样的“不保真、没合同”。

从融资数百亿元到债权折价99%大甩卖,威马汽车的故事,是一部中国造车新势力“起高楼、宴宾客、楼塌了”的完整样本。而这场“白菜价”拍卖的荒诞剧情,恰恰是这个样本最刺眼的注脚。

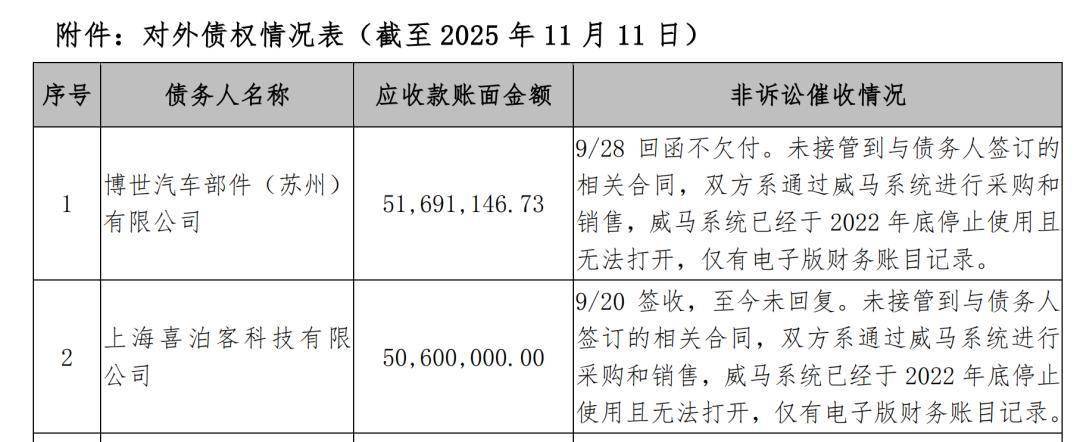

根据拍卖公告附件《对外债权情况表》,这24笔应收款项的欠款方中不乏行业巨头。其中,博世汽车部件(苏州)有限公司约5169万元、上海喜泊客科技有限公司约5060万元、宁德时代新能源科技股份有限公司约252万元。仅博世与喜泊客两家,涉及金额便超过一亿元。

但管理人能够提供的材料极其有限。拍卖公告明确写道,除了破产受理民事裁定书、指定管理人决定书以及将与买受人签署的债权转让协议和通知书之外,“无法提供债权相关的任何材料或者原件材料”。

原因在于,威马与供应商之间的交易全部通过内部采购系统完成。而拍卖公告原文记载,该系统“已于2022年底停止使用且无法打开”。管理人只能看到电子版财务账目记录,纸质合同、发票、对账单一概缺失。没有原始凭证的债权,在法律追偿层面几乎无从举证。

催收反馈则更为不利。《对外债权情况表》的“非诉讼催收情况”一栏显示:博世汽车于2025年9月28日回函,明确表示“不欠付”;天津力神四联新能源的催收函被退回;喜泊客、宁德时代等多家企业签收后始终未回复。

拍卖公告还列出11项瑕疵及风险:债权可能全部或部分无效、不存在、无法追回;可能存在付款条件未满足或期限未届满的争议;管理人已停止集中催收,买受人需自行追讨。也就是说,这不是普通意义上的“打折买债”,而是一场连标的物是否真实存在都无法确认的博弈。

事实上,这笔债权从今年2月26日起已经历四次流拍。第一次起拍价1.2759亿元,无人应拍;第二次降至6379.55万元,依旧无人出手;第三次2551.82万元、第四次1275.91万元,均告流拍。直到第五次,管理人将起拍价定为100元,相当于彻底放弃了价格底线,这批债权才终于有人接盘。

5月5日,威马旗下另一控股子公司威马新能源汽车销售(上海)有限公司持有的123笔对外应收款项,合计账面金额1.396亿元,同样将以100元起拍价开拍。同样不保线亿融资,烧出了什么?

一笔亿元债权沦落到几万元,根源在于威马汽车本身的彻底溃败。而这家企业的坠落速度,几乎与它的崛起速度一样惊人。

2018年,威马首款量产车EX5上市,当年交付量位居新势力第二。2019年,EX5蝉联造车新势力单一车型销冠。2020年9月,威马完成100亿元D轮融资,更是创下当时造车新势力单笔融资纪录,估值一度触及约410亿元。彼时的威马,与蔚来、小鹏、理想并称“四小龙”,被视为最有可能跑出来的头部选手之一。

威马早期选择了“自建工厂”的重资产路线。温州和黄冈两大生产基地,规划年产能合计25万辆。然而实际销量远不及预期,2021年威马全年交付仅4.4万辆,产能利用率不到20%。这意味着,超过80%的产能处于闲置状态,而折旧和运营成本却一分不少。这种“高举高打”的策略在行业上行期或许还能承受,但当市场增速放缓、竞争加剧时,沉重的固定成本迅速变成了拖垮企业的枷锁。

在研发投入上,威马的短板更为明显。招股书数据显示,2019至2021年威马研发开支分别为8.93亿元、9.92亿元和9.81亿元,三年合计约28.66亿元。而同期蔚来一年的研发投入就达到45.9亿元,小鹏和理想也分别投入了41.1亿元和32.9亿元。威马三年的研发总额,甚至不及竞争对手一年的投入。技术路线上,威马长期依赖外部供应链,自研能力薄弱。当“蔚小理”纷纷推出第二代、第三代智能驾驶方案时,威马的产品力早已被拉开差距。

2025年4月3日,上海市第三中级人民法院正式批准威马汽车科技集团等四家公司的重整计划,深圳翔飞汽车销售有限公司成为唯一的重整投资人和新股东。同年9月,威马官方发布《致供应商白皮书》(该宣传推文现已下架),公布了一份野心勃勃的“三步走”规划:2025至2026年为复兴阶段,复产EX5和E.5两款车型,确保年产销1万台;2027至2028年进入发展阶段,年销量跃升至25万至40万辆,启动IPO筹备;2029至2030年为跨越阶段,挑战年产100万辆、营收1200亿元。翔飞初期计划投资10亿元,用于设备升级、供应链恢复和产品开发。

随后的几个月里,“复活”信号不断释放。2025年11月,威马在社交平台发文“好事将近,敬请期待”,配图写着“念念不忘,必有回响”,尽管这条消息随后被删除。同月,小威随行App重新上线,蓝牙车控和远程车控功能恢复使用。威马还注册成立了新的销售公司——智马行(温州)新能源汽车销售有限责任公司。种种动作一度让外界以为,威马即将重返赛场。

更大的难点在于资金与市场的错配。根据重整案审计报告,威马科技集团经审计后账面资产总额仅为39.88亿元,负债高达203.67亿元。翔飞的10亿元首期投资,或许能够让一条产线动起来,但要重建一个已经失去市场信任的品牌、重振一条断裂已久的供应链、重新赢得消费者——远不是这个量级的资金能够解决的问题。更何况,威马的主力车型EX5早在2018年就已上市,E.5也是2022年的产品,在这个一年一迭代的市场里,两款“老车”能否撬动消费者买单,答案不言自明。没有新平台、新架构、新车型的导入计划,仅靠翻新旧款车型,即便勉强复产,也难以避免重复“卖一辆亏一辆”的老路。